服務器是一種高性能計算機,也是云計算技術提供計算服務、數據服務所需的核心設備。它不僅是國家關鍵科研項目不可或缺的戰(zhàn)略裝備,還是國民經濟、社會生活正常運行所依賴的關鍵設備,直接關系到國家社會、經濟和信息安全,是體現國家科技競爭實力和綜合國力的重要標志。

服務器可根據機箱結構、CPU體系架構、應用層次、操作系統、用途等方面進行分類。

從機箱結構來看,服務器經歷了從塔式、機架式、刀片到整機柜的發(fā)展演進,整機柜服務器作為面向大型數據中心的定制化服務器在近年興起。

隨著服務器機箱結構演化,服務器持續(xù)更新迭代,空間占有效率逐步提高,同時對機房散熱、承重、電力配置等也提出了更高的要求。

伴隨著新興信息技術的發(fā)展,服務器行業(yè)也在同步演進。

2012年,云計算技術改變了服務器的部署方式,企業(yè)IT建設由本地轉向云端。2016年,Alpha Go掀起人工智能科技的第三次浪潮,由此帶來對新型架構服務器的需求。

到了2020年,5G通信技術打開了邊緣計算的藍海市場,由于機房環(huán)境的迥異,服務器迎來全新增量市場。

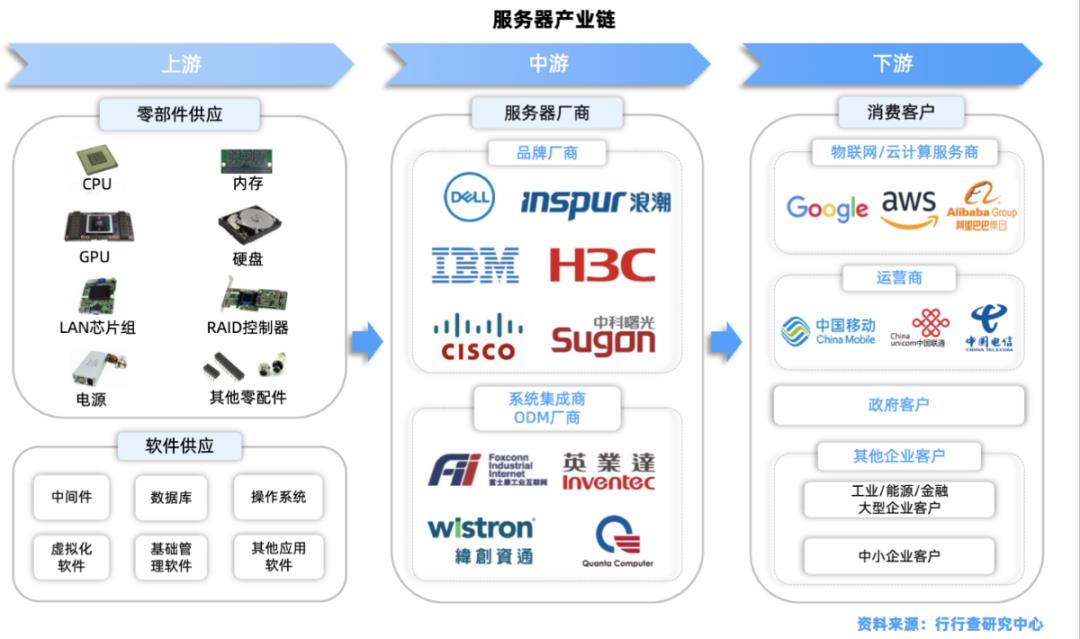

服務器產業(yè)鏈服務器產業(yè)鏈上游廠商主要為電子元件廠商及軟件提供商,中游為服務器廠商,下游客戶則包括數據中心、政府、各類企業(yè)等。

上游上游主要為元器件廠商、部件廠商、軟件廠商。

其中核心零部件廠商集中度較高并且市場主要由美、日、韓企業(yè)控制,頭部廠商市占率均處于壟斷地位,國產廠商整體實力與國外龍頭相比具有較大差距。

目前,上游具有較大影響力的制造商主要為Intel、NVIDIA、希捷等國外知名企業(yè),上述企業(yè)規(guī)模較大,產品及質量較為穩(wěn)定,有利于本行業(yè)的發(fā)展。

上游行業(yè)競爭較為充分,技術更新的速度較快,核心設備廠商市場話語權較大。

一方面,上游主要IT軟、硬件原材料市場價格波動會顯著影響服務器行業(yè)的平均成本,進而影響服務器行業(yè)的產品價格和平均利潤。另一方面,上游產品隨技術的發(fā)展不斷快速升級迭代,也有利于提升企業(yè)內部IT基礎設施建設水平,從而促使客戶產生新的IT基礎設施服務的需求。

中游

服務器品牌商占據主要市場份額。中游服務器廠商主要通過向上游供應商采購核心零部件,然后根據下游客戶需求設計主板、管理軟件等,最后進行裝配和測試,形成完整服務器后賣給下游客戶。

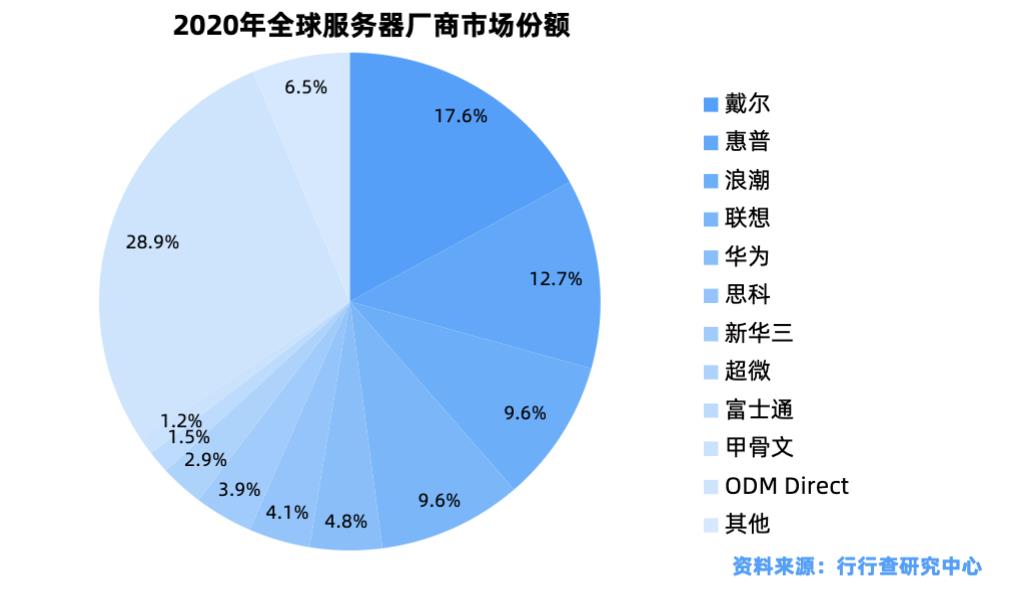

全球服務器市場競爭激烈,中美兩國品牌廠商基本分割了全球服務器市場的主要部分。

據行行查數據顯示,2020年,戴爾、惠普市場份額位列前二,分別為17.6%、12.7%,穩(wěn)居服務器市場第一梯隊;浪潮信息、聯想、華為以9.6%、9.6%、4.8%的市場份額居于市場第二梯隊。在品牌廠商之外,ODM廠商的快速擴張也值得關注。

在開放計算興起的背景下,云服務巨頭提出了更多定制化開發(fā)需求,傳統服務器廠商制定行業(yè)標準生產軟硬件一體化產品的模式逐漸難以滿足客戶,這一趨勢使得ODM廠商市場份額持續(xù)提升。國內市場方面,國產品牌主導趨勢正在逐漸明朗。

經過多年積累,本土品牌廠商較海外廠商已無明顯技術劣勢,而更高的交付效率以及更低的成本為其帶來了明顯的競爭優(yōu)勢。截止2021年上半年,浪潮信息、新華三、華為三家國內品牌廠商市占率位居國內前三,CR3超過58%,行業(yè)集中度較高,競爭格局穩(wěn)固。

下游

下游用戶需求升級,推動服務器廠商乃至整個IT行業(yè)發(fā)展。

2012年之前,服務器下游主要客戶為政府、銀行等金融機構、電信以及其他大型企業(yè)。此后,隨著“云大物智移”技術不斷推進,科技巨頭逐漸主導下游市場。以亞馬遜、谷歌、阿里、騰訊為代表的云計算巨頭逐漸成為服務器市場主要增量需求來源。為提高自身核心競爭力,下游行業(yè)客戶對服務器產品的技術先進性、可靠性要求也在逐步提升,這使得服務器制造廠商企業(yè)必須不斷地加大產品研發(fā)投入和加強技術創(chuàng)新能力,以更好地滿足下游行業(yè)客戶的需求。

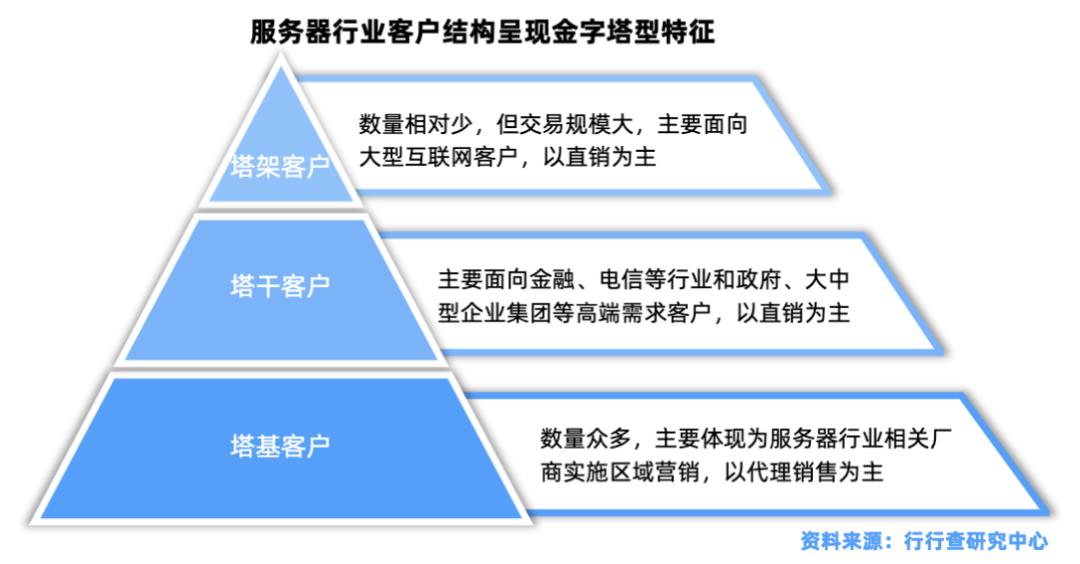

下游客戶結構呈金字塔型

服務器產品市場呈現需求多樣化的特點,該特點促使服務器相關企業(yè)形成了重點行業(yè)客戶直銷和多層渠道經銷相結合的模式,客戶結構呈現金字塔型特征。塔尖客戶數量相對少,但交易規(guī)模大,主要面向大型互聯網客戶,以直銷為主。

塔干客戶行業(yè)特征明顯,主要面向金融、電信等行業(yè)和政府、大中型企業(yè)集團等高端需求客戶,以直銷為主。

塔基客戶數量多,主要體現為服務器行業(yè)相關廠商實施區(qū)域營銷,以代理銷售為主。

服務器成本拆分:芯片成本占比最高服務器產品的成本主要由CPU、GPU、內存、存儲等核心部件構成,不同類型的服務器成本構成存在差異,芯片成本占比隨著服務器性能的提升逐漸升高。基礎型服務器中不包含GPU,占比最高的為CPU;而在機器學習型服務器中,GPU占比極高,原因是在機器學習中對通用型計算能力要求較高。

不同類型服務器成本構成示意圖目前X86型服務器是主流,三大件核心部件占據重要成本。以典型X86服務器E5高配服務器為例,其CPU、硬盤、內存在服務器的成本中分別占比28%、31%、21%,三大核心零部件(CPU、內存、硬盤)成本占服務器總成本的比例約為服務器總硬件成本的80% 。

大規(guī)模的云數據中心催生了電源和散熱等共享式的多節(jié)點服務器出現,云服務器貢獻了一半以上的增長動力,而未來5G建網的IT化趨勢下,針對邊緣計算的微型服務器也將會在未來3-5年顯著成長。以CPU+GPU、FPGA、ASIC等形態(tài)為主的異構計算架構新趨勢,AI服務器持續(xù)保持高速增長。云計算、5G、AI、IOT將成為未來3-5年推動服務器增長的主要驅動力。